ベンチャー企業にとって、資金調達(ファイナンス)は成長のためのガソリン補給です。 「数億円の調達決定!」という華々しいプレスの裏で、法務担当者が血の滲むような交渉を行っていることをご存知でしょうか。

投資契約書は、細心の注意が必要です。

最悪の場合、創業者が会社を追い出されたり、イグジット(上場や売却)しても手元に一円も残らない……という事態すら招きかねないのです。

今回は、法務担当者が絶対に死守しなければならない、投資契約レビューの「勘所」を解説します。

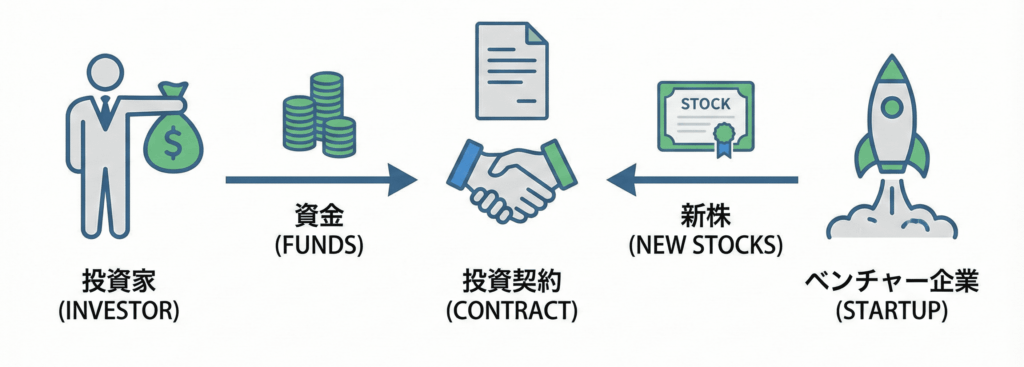

【投資契約とは】

投資契約書とは、ベンチャー企業等が資金調達を行う際、投資家(VC等)と締結する契約のことです。

通常は、ベンチャー企業が資金を得る代わりに新株を発行します。

ベンチャー企業は、資金を返済する義務を負いません。

投資家は、会社が成長して株価が上昇してから売却して利益を獲得することを目的としています。

1. そもそも「投資契約」は普通の契約と何が違うのか

通常の業務委託契約などが「取引のルール」を決めるものだとすれば、投資契約は**「会社の憲法」と「結婚の誓約書」を同時に結ぶようなもの**です。

- 期間が長い: 新しい契約書を締結しない限り、関係は半永久的に続きます。(投資家は株主として居続けます)

- 力が強い: 投資家(VCなど)は株主として、経営に口を出す権利を持ちます。

- 不可逆性: 簡単に解約したり、株式を買い戻したりすることはできません。

法務担当者は、冷静かつ長期的な視点でリスクを説明する必要があります。

2. レビューの「主戦場」となる3つの条項

投資契約書は数十ページに及びますが、法務が特に神経を尖らせてチェックすべきポイントは以下の3点に集約されます。

- 従来通りに自由に経営できるのか

- 会社が売れた時の分配方法:残余財産分配の問題

- 持ち株比率がどうなるのか

① 経営の自由度は残るか?(事前承允・協議事項)

投資家はリスク管理のため、「会社運営で重要な決定をする時は、事前に承認を得てください」という条項(事前承允条項)を求めてきます。

- 投資家の主張: 「勝手なことをされて株価(会社の成長スピード)が下がったら困る」

- 会社側の防衛線: 「役員の選任」や「予算変更」のたびに株主の承諾が必要では、ベンチャーのスピード感が死んでしまう。

【実務】事前承允条項における交渉の落とし所(具体例)

以下は、投資家の「全承認」要求に対し、会社側が提案する現実的な修正案の比較表です。

| 決定事項(決議事項) | 投資家の主張(原則:事前承認) | 会社側の修正案(防衛ライン) | 交渉の意図・ポイント |

| ① 多額の借財 | 全ての借入について承認が必要 | 【金額による閾値】 「1件あたり**●●万円を超える**借入」に限定する。 | 軽微な借入(PCリースや短期の運転資金など)まで承認を得るのは非効率であるため、重要度で線引きをする。 |

| ② 予算・事業計画の変更 | 変更時は必ず承認が必要 | 【乖離幅による閾値】 「当初予算から**●●%以上の変更・乖離**が生じる場合」に限定する。 | 多少のブレで毎回承認を得るのは実務的ではない。重大な方針転換のみを対象とする。 |

| ③ 役員の選任・解任 | 全取締役・監査役の選解任に承認が必要 | 【対象の限定】 「代表取締役の選解任」のみ承認事項とし、平取締役は**「事前通知」または「事前協議」**とする。 | 人事権への過度な介入を防ぐ。ただし、投資家にとって「誰が社長か」は最重要事項のため、代表者だけは譲れないことが多い。 |

| ④ 重要な資産の処分 | 資産の売却・購入時は承認が必要 | 【金額による閾値】 「単件**●●万円以上**の資産」に限定する。 | 営業用備品の買い替えなど、日常業務への干渉を排除する。 |

| ⑤ ストックオプションの発行 | 発行の都度、承認が必要 | 【枠取りによる包括承認】 「発行済株式総数の**●●%以内**であれば、取締役会一任」とする。 | 採用の都度、投資家のハンコをもらうのは採用スピードを落とすため、あらかじめ「枠(プール)」の合意を得ておく。 |

解説:言葉の重みの違い

交渉では、以下を使い分けることで、関与の度合いを調整します。

- 承認: 投資家が「NO」と言えば実行できない(拒否権あり)。最も拘束力が強い。

- 協議: 事前に話し合う義務はあるが、合意できなくても(最終的には)会社判断で実行できる余地が残る。

- 通知: 決めた後に「やります(やりました)」と報告するだけ。拘束力は最も弱い。

② 会社が売れた時、誰が得をするか?(残余財産分配権)

会社がM&Aなどで売却された際、どういう優先順位でお金を分けるかというルールです。 特に注意すべきは**「参加型」か「非参加型」か**、そして**「優先倍率(1倍か、1.5倍か)」**です。

ここを不利な条件で結んでしまうと、会社を10億円で売却したのに、**「契約上、投資家が先に9億円持っていき、創業チームにはほとんど残らない」**という悲劇が起こります。法務はあらゆるケースをシミュレーションし、「創業者利益」を確保しなければなりません。

【図解】M&A時の分配シミュレーション

前提条件:

- 投資家の出資額: 3億円(持株比率 30%)

- 創業者の持分: 70%

- M&A売却価格: 10億円

| 契約条件 | 仕組み(配分のルール) | 投資家の受取額 | 創業者の受取額 | 評価・備考 |

| ① 非参加型 (1倍) | 「出資額」か「持株比率」か、多い方だけを選べる。 (通常、会社が成長していれば持株比率を選ぶ) | 3.0億円 (10億円×30%) | 7.0億円 (10億円×70%) | 【標準的】 創業者と投資家が同じ株主として公平に利益を享受できる、一般的な形。 |

| ② 参加型 (1倍) | 「出資額」を先に確保し、残りを「持株比率」で山分けする。 (ダブルで貰える=Double Dip) | 5.1億円 (優先3億 + 残り7億×30%) | 4.9億円 (残り7億×70%) | 【投資家有利】 投資家はリターンが増えるが、その分創業者の取り分が削られる。 |

| ③ 参加型 (3倍) | 「出資額の3倍」を先に確保し、さらに残りを山分けする。 (ダウンサイドへの過度な保険) | 9.3億円 (優先9億 + 残り1億×30%) | 0.7億円 (残り1億×70%) | 【悲劇的】 会社は10億で売れたのに、創業者はほとんど何も手にできない状態。 |

表の解説:なぜこれほど差が出るのか?

- 参加型:投資家にとって「投資元本(またはその倍額)」を確保した上で、さらに「株主としての配当」も受け取れる、いわゆる**「二重取り」**の設計です。

- 優先倍率:「投資額の何倍を先に確保するか」という設定です。ここが「1倍」を超え、さらに「参加型」が組み合わさると、上記の③のように、M&A価格の大部分が投資家に吸い上げられる構造になります。

Q.なぜ創業者は「不利な条件」を受け入れるのか?

A.背景には**「実利(分配)」を犠牲にしてでも「見栄え(株価)」を守りたい**という力学があります。 投資家に相場以上の高い株価(バリュエーション)を認めさせる際、その代わりとして「Exit時は、投資家が先に資金を数倍にして回収する」という強い優先権が設定されるのです。これは、前回より株価が下がる「ダウンラウンド」を回避し、対外的な信用や従業員の士気を保つための苦肉の策でもあります。

資金枯渇寸前で交渉力がなく、会社存続のために「毒まんじゅう」と知りつつ条件を飲まざるを得ないケースも少なくありません。

③ 持ち株比率の低下への対策(希薄化防止条項)

将来、業績が悪化して、今回よりも安い株価(ダウンラウンド)で資金調達せざるを得なくなった場合、既存の投資家をどう守るかという条項です。

投資家保護が強すぎる条件(フルラチェット方式など)を受け入れると、創業者の持株比率が極端に低下し、経営権を失うリスクがあります。

【比較】株価下落時の投資家保護(希薄化防止条項)

投資家が「以前、高い株価で買った私の株を、今回の安い株価に合わせて計算し直してくれ(=もっと株数をよこせ)」と要求する権利です。

実務では主に以下の2つの方式が争点となります。

| 方式(計算ルール) | 仕組み・特徴 | 創業者へのダメージ | 採用の目安 |

| ① ブロードベース・加重平均法 | 【緩和あり】 「下がった株価」と「発行する株数」のバランスを見て、加重平均で調整価格を決める方式。 下がった分だけ少し調整する、という合理的アプローチ。 | 【中】 持株比率は低下するが、致命傷にはなりにくい。 日本のベンチャー実務における世界標準(スタンダード)。 | 原則これにする。 投資家も通常はこれで合意する。 |

| ② フルラチェット方式 | 【容赦なし】 発行株数に関係なく、**「今回下がった一番安い価格」**に、過去の投資価格もすべて強制的に書き換える方式。 | 【大(致命的)】 過去の投資家の持株数が、何倍にも膨れ上がる。 創業者の持株比率が激減し、経営権を失うリスクが高い。 | 絶対に避ける。 再生案件や、圧倒的に会社が弱い立場での緊急融資など、極めて例外的なケースのみ。 |

具体的なシミュレーション(恐怖のフルラチェット)

どのくらい差が出るのか、極端なダウンラウンド(株価が10分の1に暴落)の事例で見てみます。

- 前提: 投資家が以前、株価1,000円で100万円分(1,000株)出資していた。

- 事件: 業績悪化で、株価100円で新たな資金調達を行うことになった。

この時、投資家が持っている優先株式が、普通株式に転換される際の「変換レート」がどう変わるか?

| 項目 | 加重平均法(標準) | フルラチェット(危険) |

| 修正後の転換価額 | 約900円(例) ※発行規模により変動 | 100円 ※今回の安値に完全一致 |

| 投資家の持株数 (100万円÷転換価額) | 1,000株 → 約1,111株 (微増で済む) | 1,000株 → 10,000株 (10倍に膨れ上がる!) |

| 結果 | 創業者のシェアは多少薄まる程度。 | 投資家のシェアが爆増し、創業者のシェアは相対的に消滅する。 |

3. 「投資家(VC)の論理」を理解する

投資契約のレビューで最も重要なのは、「投資家の言い分をすべて拒否すること」ではありません。投資家(ベンチャーキャピタル)もまた、彼らの出資者に対して説明責任を負っています。

「なぜその条項が必要なのか?」という**相手の背景(ファンドの期限やポリシー)**を理解した上で、「その懸念なら、別のこの条項でカバーできませんか?」と代案を出す。

これこそが、契約を破談にさせず、かつ自社を守るプロの交渉術です。

【実務】VCの「背後の事情」を汲んだ交渉・代案リスト

投資家(VC)の担当者は、自分のボスや出資者(LP)に対して「ちゃんと管理しています」「リスクヘッジしています」と説明できる材料(=契約の建付け)を欲しています。

その「建前と本音」を理解すれば、落とし所が見えてきます。

| 投資家の要求(条項案) | VC側の論理・背景(なぜ必要か) | × 感情的な拒絶(破談リスク) | ◎ プロの代案・交渉(Win-Win) |

| ① 5年以内の上場、または株式買取義務 | 【ファンドの満期】 VCファンドには運用期間(通常10年)がある。満期までに換金(Exit)して出資者に現金を返さなければならないため、期限を区切りたがる。 | 「上場時期なんて約束できません!買取資金もありません!」 → 投資家は回収不能リスクを感じて撤退。 | 【努力義務 + 代替手段】 「上場時期の確約はできないが、最大限の努力をする」に留める。 また、買取(会社からキャッシュが出る)ではなく、**「他の買手を探すことへの協力義務」に修正する。 |

| ② 詳細な月次決算と全帳簿の開示 | 【説明責任・不正防止】 VCは出資者へ定期的な運用報告義務がある。また、過去に投資先が粉飾をしたトラウマから、細かい数字まで見たがる傾向がある。 | 「毎月そんな細かい資料を作る暇はありません!」 → 管理能力がないとみなされる。 | 【重要指標の抜粋】 「正規の月次決算は負担が重いため、『キャッシュ残高』と『重要KPI』の速報**を毎月送る」ことで合意する。 (投資家が本当に見たいのは「会社が潰れないか」であるため) |

| ③ 役員・従業員の退任時の株式没収 (リバース・ベスティング) | 【モチベーション維持】 創業メンバーがすぐ辞めてしまい、株だけ持って逃げられるのを防ぎたい。 (「タダ乗り」への懸念) | 「創業者の財産権の侵害だ!」 → コミットメント不足を疑われる。 | 【期間の限定】 「趣旨は理解するが、永久に没収リスクがあるのは酷だ」とし、**「3年〜4年かけて徐々に権利が確定する(ベスティング)」**仕組みを提案する。 (長く貢献すれば報われる設計にする) |

表の解説:交渉の勘所

VCの担当者を味方にする

VCの担当者も、社内の投資委員会を通すために「苦しい条件」を提示していることがあります。「御社のファンド期限のご事情は理解しています。ですので、こちらの条項で『実質的な回収手段』を確保しませんか?」と提案することで、**「この起業家は、こちらの内情も分かっている」**という信頼関係が生まれ、交渉がスムーズに進みます。

4. まとめ:投資契約は、法務としての「市場価値」を測るテスト

投資契約書のレビューができる法務人材は、市場にそれほど多くありません。 商法、会社法、金融商品取引法の知識に加え、**「ビジネス感覚」と「交渉力」**が高度に求められるからです。

しかし、だからこそ面白い。 自分が整えたスキームで数億円の資金が入り、会社が急成長していく様子を最前線で見られるのは、ベンチャー法務ならではの醍醐味です。

もしあなたが、定型的な契約審査に飽き足らず、「経営を動かす法務」になりたいと願うなら、ファイナンス実務は避けて通れない、最高の登竜門となるでしょう。